La rendicontazione sulla sostenibilità dopo la direttiva CSRD

La direttiva CSRD (Corporate Sustainability Reporting Directive) richiede che la rendicontazione sulla sostenibilità sia basata su una “doppia materialità”. Ovvero l’azienda deve comunicare e valutare la materialità:

- di impatto ossia come l’azienda incide sull’ambiente, sulle persone e sulla società, sia in modo positivo che negativo, considerando la catena del valore;

- finanziaria ossia come i temi di sostenibilità possono influire sulle performance economiche, finanziarie e sulla posizione patrimoniale dell’azienda.

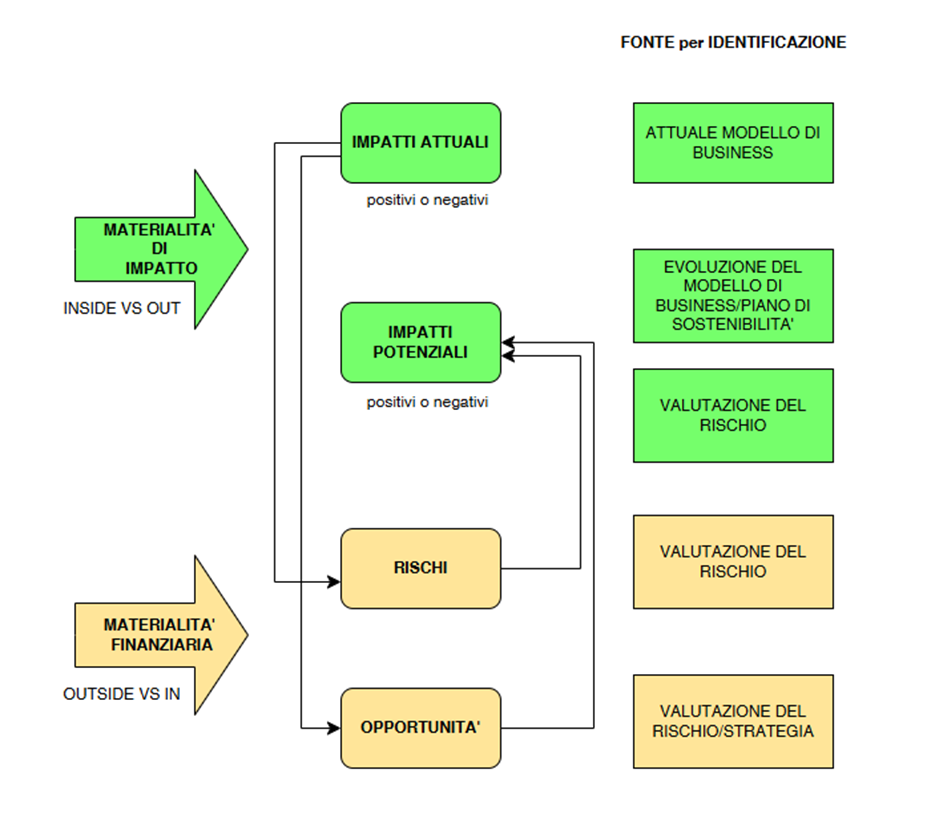

Per analizzare la doppia materialità bisogna identificare gli impatti, i rischi e le opportunità IRO (IRO=Impact, Risks and Opportunities) come definito dalla CSRD. In particolare, per la materialità di impatto ci sono:

- gli impatti attuali (positivi e negativi) che sono causati dall’azienda come le emissioni, l’uso di risorse primarie ecc. che hanno un impatto sull’ambiente e la società derivanti dal proprio modello di business. Si precisa inoltre che si considerano gli effetti non solo connessi all’azienda ma anche alla catena del valore a monte e a valle.

- gli impatti potenziali (positivi e negativi) come ad esempio decidere in futuro di bonificare il suolo dell’impianto produttivo che potrebbe dar luogo ad un impatto potenziale (positivo) sull’ambiente e la società in funzione dell’evoluzione del business o di un piano di sostenibilità che l’azienda ha deciso di implementare.

Mentre per la materialità finanziaria ci sono rischi ed opportunità che emergono relativamente ad aspetti di sostenibilità che possono essere:

- rischi, nel caso ad esempio di una carbon tax o normative che possono aumentare i costi dell’azienda oppure l’introduzione di una nuova tecnologia che in ottica di sostenibilità possono svalutare gli attuali asset aziendali,

- opportunità, derivanti ad esempio dal miglioramento delle performance economico-aziendali o un aumento della domanda di un prodotto/servizio più sostenibile rispetto ad un competitor.

Questi rischi e opportunità possono generare degli impatti potenziali (positivi e negativi) sull’ambiente e sulla società come ad esempio il guasto di un impianto che può causare in piccola parte una riduzione della produzione, ma può diminuire drasticamente le emissioni in atmosfera (impatti potenziali).

A sua volta, però, il consumo di acqua da parte di un’azienda può comportare ad un rischio di indisponibilità dovuto anche alla siccità causata dal cambiamento climatico.

Si riporta il seguente schema a chiarimento di quanto precedentemente spiegato.

La doppia materialità: materialità di impatto e finanziaria

Per elaborare un’analisi di materialità risulta dunque importante seguire i seguenti passaggi:

- Comprensione del contesto e definizione degli stakeholder;

- Identificazione dell’elenco di potenziali questioni materiali di sostenibilità e impatto, rischio e opportunità (IRO)

Devo raccogliere il più ampio numero di argomenti ambientali, sociali ed economici che possono essere rilevanti per l’organizzazione e per gli stakeholder.

- Valutare la materialità:

- di impatto,

- finanziaria,

aggregare i risultati e valutare le interazioni tra i due tipi di materialità.

- Reporting

Validare i dati e integrare i temi materiali nei processi decisionali e strategici dell’azienda.

Obiettivo finale

L’obiettivo finale dell’analisi di materialità è supportare la definizione di strategie sostenibili e svolgere la rendicontazione ESG, garantendo trasparenza verso stakeholder e investitori.

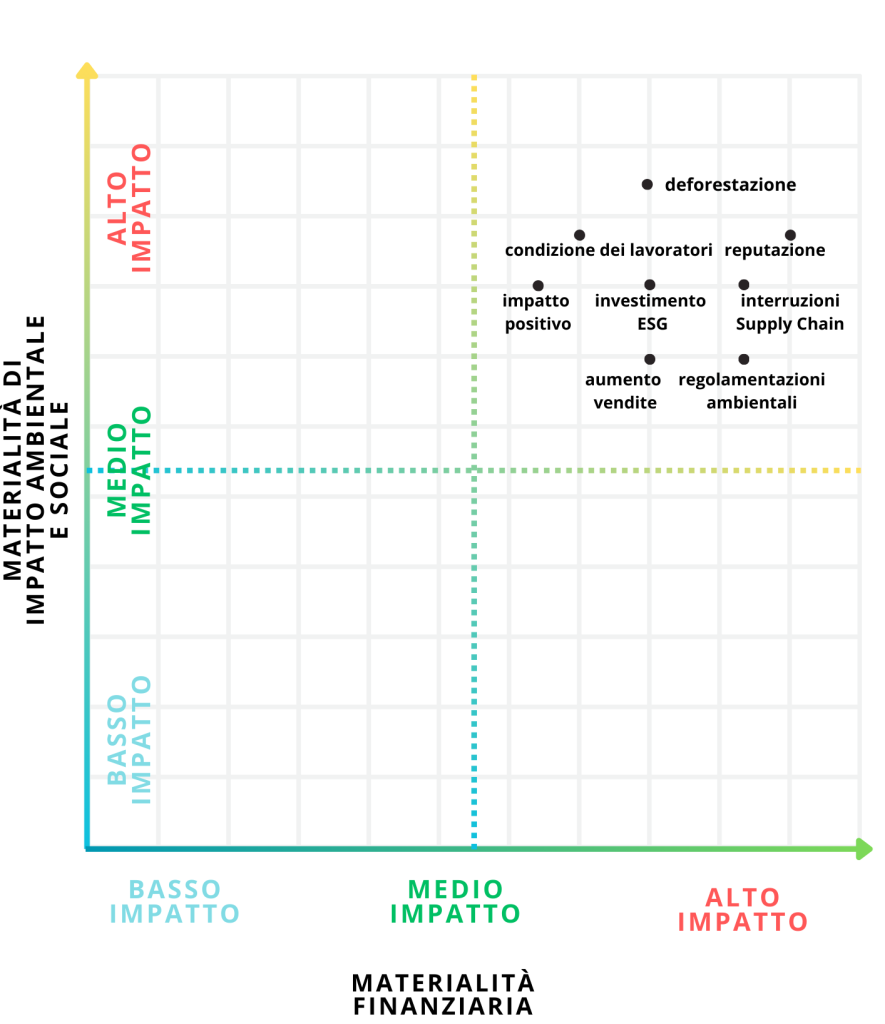

La doppia materialità: esempio pratico

Un’azienda alimentare produce snack e decide di effettuare un’analisi di doppia materialità.

Materialità di impatto

Gli impatti ambientali e sociali dell’azienda risultano:

- Deforestazione: La coltivazione di olio di palma utilizzato nei prodotti contribuisce alla deforestazione e alla perdita di biodiversità nelle regioni tropicali.

- Condizioni dei lavoratori: Nella catena di approvvigionamento, alcuni fornitori potrebbero avere pratiche di lavoro non conformi ai diritti umani, come il lavoro minorile o salari insufficienti.

- Impatto positivo: L’azienda investe in programmi di agricoltura sostenibile per le comunità locali, contribuendo al miglioramento delle condizioni di vita degli agricoltori.

Valutazione della materialità d’impatto:

Questi impatti sono rilevanti per gli stakeholder dell’azienda come ONG, comunità locali e consumatori, che esercitano pressione affinché l’azienda migliori le sue pratiche di sostenibilità.

Materialità finanziaria

I rischi finanziari legati alla sostenibilità risultano:

- Regolamentazioni ambientali: L’azienda potrebbe affrontare costi aggiuntivi dovuti a nuove leggi che limitano l’uso di olio di palma non certificato.

- Reputazione: Le campagne dei consumatori contro pratiche non sostenibili possono ridurre le vendite e danneggiare il marchio.

- Interruzioni nella supply chain: Eventuali catastrofi naturali o pressioni sociali potrebbero interrompere la fornitura di materie prime, aumentando i costi operativi.

Le opportunità finanziarie legate alla sostenibilità risultano:

- Aumento delle vendite: Offrendo snack certificati come sostenibili l’azienda potrebbe attirare consumatori più attenti all’ambiente.

- Investimenti ESG: Migliorare la sostenibilità potrebbe rendere l’azienda più interessante per gli investitori che adottano criteri ESG.

Valutazione della materialità finanziaria:

Questi rischi e opportunità influenzano la performance finanziaria dell’azienda e sono rilevanti per investitori, azionisti e dirigenti.

Si riporta di seguito la matrice di doppia materialità per l’azienda produttrice di snack.

Come si può notare i temi materiali più rilevanti sui cui l’organizzazione dovrà intervenire con maggiore priorità sono quelli presenti nel quadrante in alto a destra e in particolar modo la deforestazione e le interruzioni nella supply chain, poiché più impattanti dal punto di vista ambientale/sociale e con maggior rischio dal punto di vista finanziario, e a seguire in ordine temporale i successivi.

Quest’analisi, seppur qualitativa ed esemplificativa, è il punto di partenza per orientare le scelte dell’investitore in termini sostenibilità.

Scopri i nostri corsi in materia di ambiente e sostenibilità.